Por Santiago Henderson*, Germán Orsini **y Gabriel Weidmann*** | Fotos: Gustavo Roger Cabral | Diseño: Laura Besel

La economía de Argentina está saliendo de la pandemia con una velocidad considerable y con una transformación marcada y disruptiva para nuestra sociedad. Cuántos de estos cambios serán estructurales y remodelarán los comportamientos hacia el futuro.

La pandemia lo perturbó todo y dañó algunas partes de la economía mucho más que otras. Pero un esfuerzo de vacunación masiva y el retroceso constante del virus en estos últimos meses del año, han permitido reabrir muchos emprendimientos y actividades sociales.

Así, la economía de Argentina está saliendo de la pandemia de coronavirus con una velocidad considerable, recuperando los valores prepandémicos, pero con una transformación marcada, ya que la sociedad, las empresas y los consumidores luchan por adaptarse a un nuevo panorama con precios más altos, menor consumo, innovaciones y una variedad de inconvenientes.

El presente como una disputa

Mientras tanto, existe una disputa, entre otras cosas, sobre cuántos de estos cambios son temporales y cuántos son verdaderos cambios estructurales que se mantendrán durante años y remodelarán los comportamientos. Hay un consenso, al menos, en que los cambios están resultando muy disruptivos.

Hay cambios que resultan más obvios, como la comprensión de que trabajar desde casa es posible para una parte considerable de la fuerza laboral y la adopción generalizada de pedidos en línea para las necesidades diarias, como es el caso del consumo de alimentos. Cabe destacar que estas modificaciones permitieron mantener al menos un nivel de actividad estable para algunos sectores económicos y generaron hábitos que permitirán seguir siendo partes importantes del trabajo y el comercio en el futuro. Por el contrario, hay sectores que fueron muy golpeados y que tendrán que readaptarse para seguir funcionando, principalmente en las actividades relacionadas con los servicios como el turismo y el esparcimiento, entre otros.

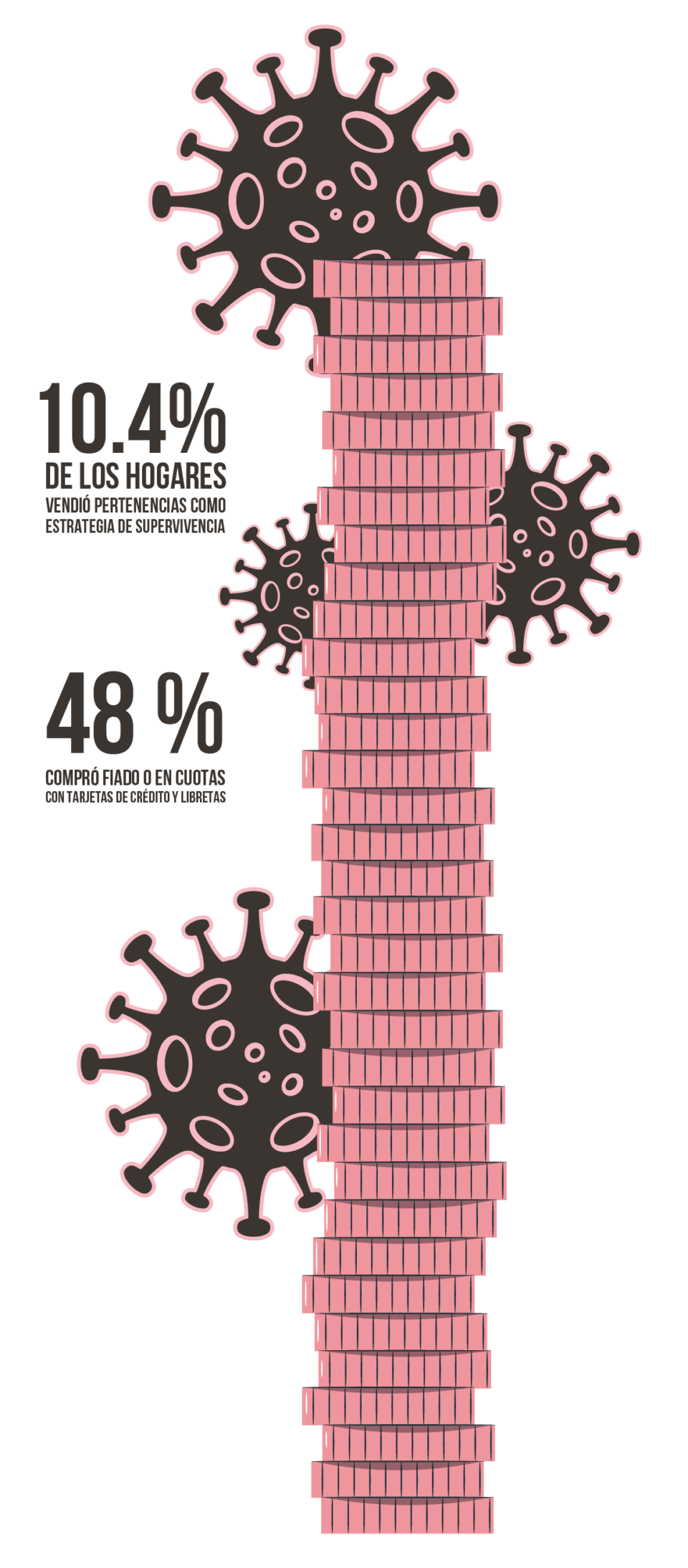

Sin dudas, la pandemia desnudó las profundas diferencias estructurales de la sociedad, y afectó en desigual medida a las personas y familias. Esto se evidencia en el análisis de la fuente de ingresos para subsistir en pandemia en la Argentina. Si tomamos los meses entre abril y junio de 2020, el 29.9% de los hogares acudió a subsidios o ayuda social del gobierno, iglesias, etc. Dicho porcentaje varía mucho en la distribución del ingreso: cuanto más pobre el hogar, más probable es que haya recibido este tipo de ingresos. Por otro lado, el 10.4% de los hogares vendió pertenencias como estrategia de supervivencia: esos activos ya no estarán disponibles para generar ingresos en el futuro, y eso puede aumentar la desigualdad. Esta estrategia también varía a lo largo de la distribución y es más común en hogares más pobres. A su vez el 48 % de los hogares compró fiado o en cuotas, con tarjetas de crédito y libretas. Al revés de las anteriores, esta última estrategia es creciente en el ingreso de los hogares: cuanto más rico, más probable es que lo haya usado. Claramente al principio de la pandemia se trataba de sostener el consumo previo evidenciando un fenómeno de corto plazo, al pasar el tiempo las familias evidencian que el problema es de mediano a largo plazo y readecuan de la mejor posible su consumo a sus menores ingresos.

Una mirada local: ¿qué nos dicen los índices de Entre Ríos?

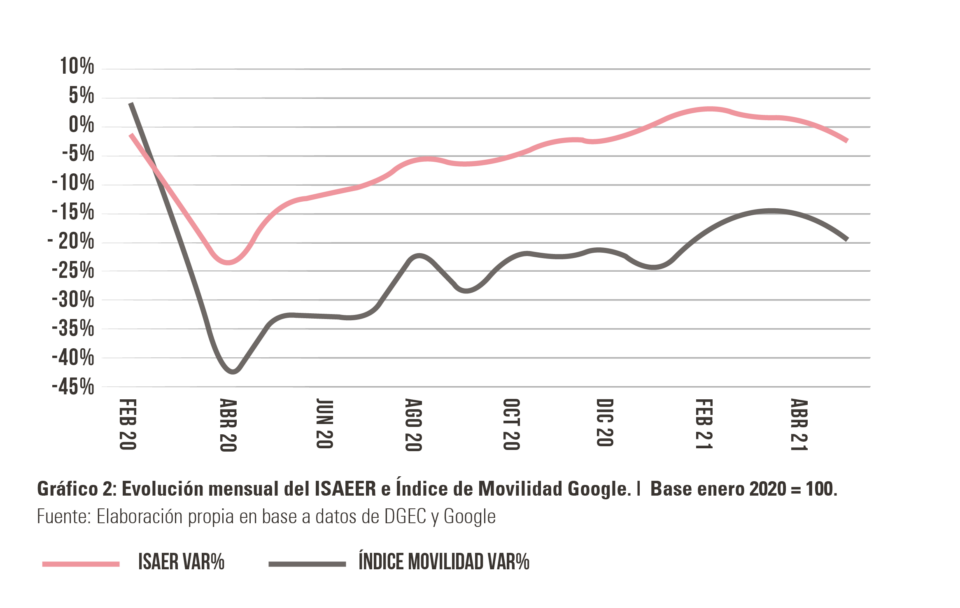

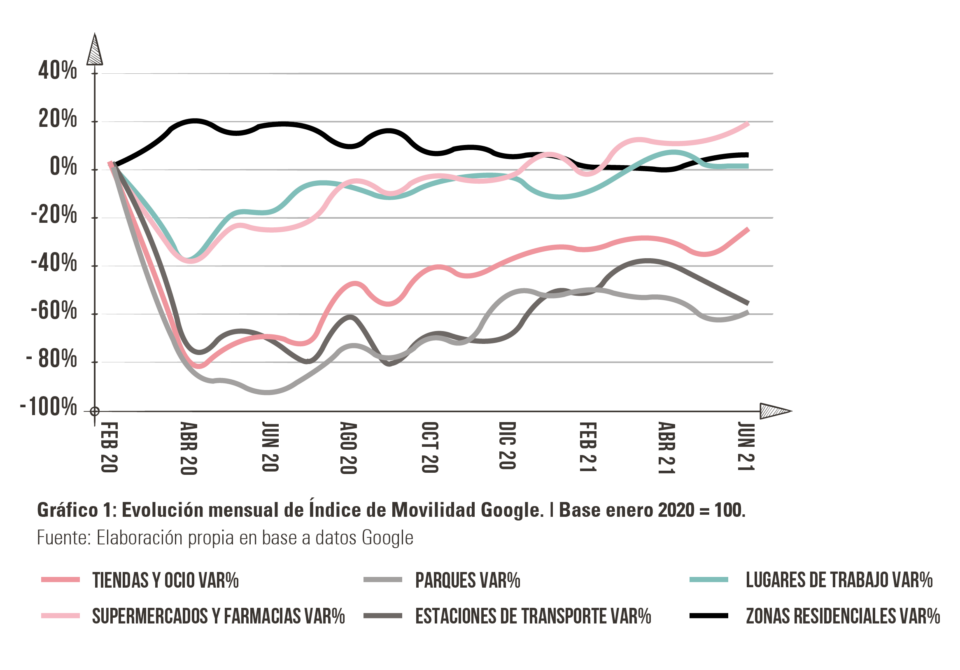

Una manera de reflejar los impactos de la pandemia en Entre Ríos es observar, en términos económicos, lo que aconteció con el Índice Sintético de Actividad Económica de Entre Ríos (ISAEER), elaborado por la Dirección General de Estadísticas y Censos de Entre Ríos. Y la otra forma es acudir a los informes de movilidad local publicados por Google. Este último indicador es relevante en este periodo ya que está asociado a las medidas de confinamiento que restringieron la mayoría de las actividades económicas.

En abril de 2020, Google comenzó a publicar informes de movilidad local para ayudar a las autoridades sanitarias en los momentos en que la primera ola del coronavirus se abatía sobre Estados Unidos y Europa. Esta herramienta se extendió a todos los países donde se generan datos a través de distintos dispositivos y se constituyó como un instrumento de medición inmejorable para conocer el impacto real de las políticas de distanciamiento social sobre los patrones de movimiento de las personas, en los diferentes países y regiones del mundo.

Google agrupa la movilidad de la población en 6 categorías de lugares (o zonas de movilidad): Zonas Residenciales, Lugares de Trabajo, Comercio Rubros Esenciales, Parques y Plazas, Nodos de Transporte, Comercio General y Recreación. Aquí, el análisis realizado se limita al del movimiento de la población de Entre Ríos en las zonas de movilidad listadas. Por otra parte, se hizo un comparativo de las zonas de movilidad agrupadas y la evolución de la actividad económica de la provincia, por lo que se exceptuó el análisis en concurrencia a Parque y Plazas.

El indicador de movilidad muestra distintas facetas. Mientras la concurrencia en los lugares de trabajo se recupera plenamente respecto de la prepandemia, en los lugares comerciales está todavía un 20% abajo y en las estaciones de transporte, un 60% por debajo. Esto sugiere que las actividades comerciales y de transporte público de personas son las que estarían manteniendo el nivel de actividad estancado; una cuestión que tendría que revertirse dada la apertura ocurrida en septiembre de 2021. Por otro lado, la concurrencia en las zonas comerciales, como Supermercados y Farmacias y lugares de trabajo, recuperaron el nivel anterior al comienzo de las medidas de aislamiento y distanciamiento social.

En cuanto a la actividad económica, aquellas primeras medidas sanitarias repercutieron fuertemente, por tener un alto impacto en el normal funcionamiento de los distintos agentes económicos. En este sentido, para conocer cuál fue la relación entre el comportamiento de los actores económicos en la provincia y la dinámica económica agregada, se procesaron datos del informe de movilidad aportados por Google y se elaboró un “índice de movilidad” de la provincia. Se tomó el mes de enero 2020 como mes base prepandemia –el mismo que en el informe de Movilidad de Google porque se considera como último mes de movilidad normal– para medir, posteriormente, la variación de los meses siguientes y se comparó la variación porcentual para cada mes respecto del mes base de dicho índice, con el ISAEER.

Por su parte, en el Gráfico 2, se observa que existe una correlación positiva entre las mediciones de ambos indicadores. En abril, mayo y junio (también meses de mayor restricción) la movilidad se redujo en el orden del 42%, 33% y 33%, mientras que la actividad económica se contrajo, en menor medida, un 25%,15% y 11%, con respecto a enero de 2020.

Ya a partir de julio de 2020, cuando se flexibilizaron las medidas, se puede observar una mayor recuperación en el índice de movilidad, mientras que la actividad creció con una similar velocidad.

Según los últimos datos elaborados por la DGEC, a partir de enero de 2021 la actividad superó el nivel que presentaba en la prepandemia; sin embargo, la movilidad, si bien sigue recuperando, se encuentra un 20% debajo del nivel prepandemia.

También se observa que, en abril de 2021, se llegó a un máximo local, seguido de una caída en el mes de mayo, porque se reanudaron algunas medidas de aislamiento, aunque esta vez fueron menos estrictas que las iniciales. Es por esto que, para abril y mayo, la variación en la actividad económica entrerriana tiene una pequeña disminución y se acerca a los niveles prepandemia.

Por otro lado, una de las cuestiones que se venía pronosticando y que pudimos refutar, a la luz de los indicadores, es que la recuperación de la economía no iba a ser en forma de V. Otra de las cuestiones que se pueden estimar es que hubo un soporte mínimo de actividades solventado exclusivamente por aquellas esenciales que se mantuvieron abiertas; en el caso de Entre Ríos, principalmente aquellas vinculadas con la producción de alimentos, tales como la agroindustria.

En cuanto al mercado de trabajo –otro iniciador clave desde el punto de vista de la actividad económica–, las estadísticas laborales reflejan una recuperación parcial en general, pero con notorias transformaciones hacia su interior. Si bien las tasas de actividad y de desempleo alcanzan los niveles prepandemia al comienzo de 2021, la demanda de empleo se encuentra en un proceso creciente, de la mano de la caída del salario real y del deterioro de las condiciones laborales. Por otro lado, si bien la cantidad de población trabajadora asalariada registrada se recuperó de la contracción que implicó la pandemia, todavía se encuentra en niveles inferiores (-1,2%) respecto de 2019. En ese sentido, las políticas fiscales activas (IFE, REPRO, entre otras) permitieron achicar el impacto y acelerar la recuperación, pero sobre la base de un empleo con una dinámica de largo plazo estancada.

¿Qué podemos ver en el horizonte?

Es importante destacar que la prospectiva de recuperación económica queda acotada a cuestiones macroeconómicas de difícil cuantificación y pronóstico, como la evolución de los salarios y la inflación, el nivel del tipo de cambio, el posible acuerdo sobre la deuda internacional con el FMI y la apertura de las fronteras del país. Así, de mejorar las perspectivas de algunas de estas variables se podrá observar un margen de crecimiento ligado al aumento de los servicios de turismo, ocio, esparcimiento, y adquisición de bienes y servicios, sobre todo desde países limítrofes como Uruguay, Chile, Bolivia y Brasil, que tienen comparativamente tipos de cambio apreciados en relación al peso argentino.

Otros movimientos son de difícil cuantificación, pero influyen de manera considerable: la constante inversión en automatización en la pandemia se aceleró y esto expulsa a la población trabajadora menos calificada. Por otro lado, las nuevas tecnologías demandan constantemente más personas calificadas; he aquí una brecha por cubrir con un espacio para la intervención pública ligado al reentrenamiento de trabajadoras y trabajadores que podrían ser absorbidos por un sector en claro crecimiento.

En síntesis, se podría pensar en un crecimiento económico para 2022 de acuerdo al sostén de los precios internacionales de las materias primas que aseguren una entrada sostenible de divisas que, además, acompañe la adquisición de las importaciones necesarias para poner una segunda o tercera marcha sobre la economía argentina sin presionar el tipo de cambio, lo que mantendría una inflación moderada.

*Santiago Henderson es Licenciado en Economía y coordinador del Instituto de Investigaciones Económicas y Sociales del Consejo Empresario de Entre Ríos.

** Germán Orsini es Lic. en Economía y Dr. en Ciencias Sociales y es docente investigador de la FCECO – UNER.

***Gabriel Weidmann es Licenciado en Economía y Contador Público, y es docente investigador de la FCECO – UNER.