Por María Belén Jerez y Rocío Arce* | Ilustración: Futuras

Las discusiones en torno a las políticas para la igualdad se refrescan desde que el 8 de marzo se debaten en nuestro país las condiciones para una vida digna. La agenda toma desde la politización de los cuidados, los trabajos invisibilizados, la violencia machista; hasta extractivismo, el acceso a la vivienda como un derecho o la paridad salarial. ¿Cuáles son los proyectos que incluye o excluye una crisis y quiénes la pagan? El endeudamiento público y privado en un cruce de género.

LA DESIGUALDAD

Las estadísticas en el mundo muestran en la actualidad grandes desigualdades: las mujeres ganan menos que los varones, hacen más trabajo no pago, se enfrentan a tasas de desempleo más altas y son más precarizadas y más pobres. Tienen dificultades para tener acceso a la vivienda ya sea como propietarias o inquilinas. Al jubilarse ganan menos dinero. Y todo eso si es que la violencia machista no se cobra con sus vidas.

De acuerdo a lo relevado por el Observatorio de las violencias de género Ahora Que Si Nos Ven, a partir del análisis de medios de comunicación gráficos y digitales de todo el país, en enero de 2022 se registraron 28 femicidios: 1 cada 27 horas. Al menos 22 niños/as/es perdieron a sus madres como consecuencia. El 54% de estos crímenes, fue cometido por las parejas y exparejas de las víctimas.

La problemática de las desigualdades se traza desde diversas dimensiones y una de ellas es la que pone el acento en el trabajo formal y la igualdad en el reconocimiento salarial. El acceso al mercado laboral es desigual producto de la división sexual del trabajo[1]: los varones presentan una tasa de actividad del 69% mientras que las mujeres sólo del 50,4%, es decir, participan en menor medida en el mercado de trabajo. A su vez las mujeres tienen mayores tasas de desocupación, 9% frente a un 7,7% de los varones[2]; por otro lado, el asimétrico reparto de las tareas de cuidado repercute en la inserción de las mujeres en todas las esferas: social, económica, política, cultural.

El mundo está gerenciado por varones. Cuando se analiza la distribución de la riqueza, se observa que del total recaudado por el Impuesto a las Grandes Fortunas en el año 2021, el 76% fue aportado por varones, mientras que solo el 24% por mujeres[3]. Se estima que el 68% de lo recaudado del Impuesto a los Bienes Personales es aportado por varones. Esto nos permite observar cómo la riqueza en nuestro país se encuentra concentrada mayoritariamente en varones, lo que permite hablar de una masculinización de la riqueza como contracara de la feminización de la pobreza[4].

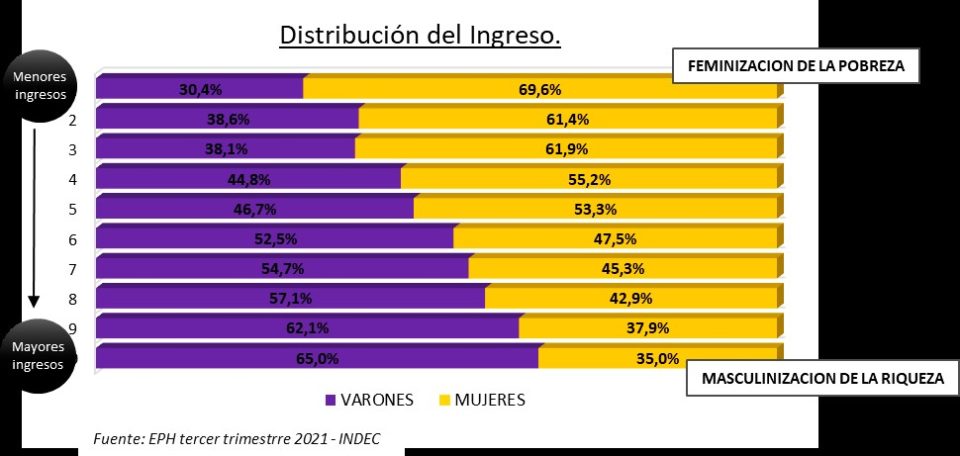

Los datos evidencian una distribución del ingreso discriminado por sexo y clase. La población de menores ingresos es representada en un 69,6% por mujeres, mientras que de manera antagónica la población de mayores ingresos es representada en un 65% por varones.

El análisis es reducido únicamente a varones y mujeres por una limitación estadística. En nuestro país, el INDEC releva la información de forma binaria, por lo que no tenemos datos oficiales sobre las desigualdades específicas que sufren las personas según su identidad de género u orientación sexual.

LA PANDEMIA

A la crisis económica ya existente la envolvió una pandemia mundial que reconfiguró y profundizó sus lógicas. Tendió a agravar la crisis de cuidados, profundizando el desigual acceso al mercado laboral. En este contexto fueron las mujeres jóvenes quienes se retiraron en mayor escala del mercado de trabajo. Asimismo, el sector más golpeado por la crisis fue el de servicios, en donde las mujeres se encuentran sobrerrepresentadas, como por ejemplo, en los servicios sociales y de salud, educación y servicios domésticos (las mujeres representan el 69%, 76% y 97% en cada sector, respectivamente).

Una de las políticas públicas más destacadas de la pandemia fue el Ingreso Familiar de Emergencia (IFE) incluido dentro de las políticas con perspectiva de género adoptadas. La masa de trabajadores y trabajadoras de casas particulares son desde entonces parte de la población objetivo, no sólo porque los números estadísticos establecieron que es la principal ocupación de las mujeres, sino porque además es el sector con el salario más bajo de toda la economía.

Según datos que publicó la DNEIyG en un informe[5] para el tercer trimestre de 2019, en esta población observada, la pobreza alcanzaba el 58,8%. Se toma como fecha de referencia este trimestre de 2019 porque fue el trimestre usado para diseñar, en tiempo récord, la herramienta del IFE.

Los/as jóvenes de 18 a 25 son, dentro de este universo, mayoría entre los asalariados informales y los desocupados. A su vez, si se cruzan los datos de rango de edad y sexo de los/as beneficiarias puede verse que la mayoría fueron jóvenes y además mujeres[6].

El carácter feminizado de las economías precarizadas ha sido el objeto del endeudamiento. En los meses de aislamiento, con escaso o nulo ingreso en los hogares, las cuentas impagas de alquileres y servicios de luz, gas, agua, conectividad han crecido drásticamente.

EL ENDEUDAMIENTO

La deuda es el mecanismo histórico para explotar y privatizar los bienes comunes, y en momentos de crisis profundiza la explotación, agudizando las desigualdades. El endeudamiento es entonces una pantalla desde donde ver otro factor que contribuye a perpetuar la desigualdadde género

Para trazar una pedagogía de la deuda, las autoras en las que este breve artículo se sustenta, establecen referencias que funcionan como un mapa de coordenadas en la definición de la deuda como mecanismo de explotación específico de este tiempo. Mientras que Silvia Federici (2012) provee elementos claves: “remarca la fragmentación de la relación de clase que produce la deuda su papel a la hora de desmantelar el salario como un acumulado de las luchas que lo han constituido y la financierización de los servicios que estaban a cargo del Estado: de la salud a la educación. La conexión que hace de estos problemas con la explotación de los recursos comunes y del trabajo reproductivo de las mujeres es central”. David Graeber (2014) historiza la economía desde “la institución de la deuda (pública y privada), en particular a partir de su funcionamiento como mecanismo de subordinación de los países del tercer mundo y como régimen de gobernanza global”.

También Frédéric Lordon (2015) estudia la “movilización afectiva que requiere el capital contemporáneo,donde la explotación del deseo y la recompensa por el consumo activa las fórmulas financieras en matrimonio con el empuje del marketing.

En Argentina, se ha investigado cómo las finanzas se aterrizan en las economías populares y, en particular, cómo el endeudamiento se ha tramado con los subsidios sociales, de modo tal que “saltan” la dependencia del salario para producir “deudores” en paralelo a una feminización del trabajo (ver Gago 2017; Gago y Roig 2019).”

Por su parte,Federici, Gago y Cavallero en su Manifiesto por la desobediencia financiera (2021), presentan estas malas noticias: “La pandemia ha acelerado la crisis planetaria. La amenaza a la vida se expande, evidenciando políticas destructivas que llevan muchos años. Sin embargo, queremos señalar que hoy es la deuda la verdadera plaga que afecta a millones de personas en todo el mundo, y en especial a las mujeres, lesbianas, travestis y trans.”

El giro neoliberal del desarrollo capitalista ha transformado la arquitectura de la acumulación y también las relaciones sociales. Las deudas públicas afectan tanto a las provincias como a los municipios más pequeños y por consiguiente la sociedad entera queda endeudada. Los contextos económicos y sociales generan nuevas formas de deuda individual: bienes y servicios básicos, por ejemplo. Puede notarse así un estrecho vínculo entre deuda pública y privada.

Se genera una especie de “efecto derrame” para la deuda de los estados, que a diferencia de la teoría clásica del derrame, ésta si se cumple. Se traspasa la carga de la deuda de los países a los ciudadanos, recayendo día a día en mayor profundidad en las poblaciones más vulnerables.

Un fantasma recorre Argentina: el endeudamiento con el FMI

La deuda tomada en el año 2018 con el Fondo Monetario Internacional (FMI) cercana a los 45 mil millones de USD, fue una gran parte de la deuda contraída por el gobierno anterior, sin embargo no fue la única. La deuda externa creció en ese momento un 76% y dejó a nuestro país inmerso en un callejón sin salida, condicionando el futuro económico. Esta crisis, profundizada a partir del 2020, imposibilita actualmente el normal funcionamiento económico, lo que condiciona la macro y la microeconomía del país.

Endeudamiento privado: ¿cómo afrontan la crisis en los hogares?[7]

En el 2021 el saldo estimado de deuda privada en sentido amplio[8], representaba 6,5% del PBI para las familias, disminuyendo respecto a fines de 2020 (representaba 7,3% del PBI) año en donde claramente el endeudamiento se incrementó considerablemente a causa de la crisis.

Entre las principales fuentes de financiamiento de las familias se destacan los préstamos del sistema financiero, sistemas de tarjetas de crédito y préstamos del FGS, en torno a un 0,5% cada uno.

En el caso de los hogares, la estimación de la carga de los servicios de deuda –sin contemplar variaciones en la tasa de interés para el caso de créditos pactados a tasa variable, ni cancelaciones anticipadas ni refinanciaciones– representó 14,1% de la masa salarial a octubre de 2021, lo que identifica un problema ya que una importante parte de los salarios, que ya se encuentran desvalorizados, se destina a pagar consumos pasados.

Según Gago y Cavallero, el macrismo dejó dos pactos armados y que “condicionan la capacidad de hacer política transversal (…) pactos que explotan directamente la capacidad de reproducción social: el endeudamiento y los precios de los alimentos, ambos al galope inflacionario de los últimos años.”

El acuerdo entre el Estado argentino y el FMI ha sido lo más relevante de la agenda económica actual. Por un lado se plantea un acuerdo con el organismo como la única solución posible (o la única que nos queda). Por otro lado, distintos actores proponen que no se condicione el crecimiento del país con inclusión social.

Es necesario preguntarnos cuáles son las consecuencias en nuestra cotidianidad del endeudamiento, qué implica para nuestras vidas, qué posibilidades permiten, qué proyectos o planificaciones habilitan hacer a nuestras economías o si permiten mejorar derechos.

Los programas de austeridad afectan específicamente a las mujeres y las disidencias. Si lo vemos desde una perspectiva feminista y desde una de sus demandas más importantes de los últimos tiempos: la visibilidad de los trabajos domésticos y cuidados no remunerados, podemos vislumbrar un retroceso.

Cuando el Estado negocia con organismos internacionales (en este caso particular el FMI) que exigen recortes, aparece el temor de reducción en la provisión de servicios públicos o en la remuneración y contratación de determinados empleos por lo que la agenda que proponen es inversa o contraria a la del movimiento feminista, ya que si el Estado se retira de la provisión de esos servicios públicos, el mercado aparece con un rol fuerte pero sin la previsión de la equidad; y todo aquello que no se reconoce en la formalidad recae en dobles o triples jornadas de trabajo para el sostén de la vida cotidiana de los hogares.

Otro punto que podría verse afectado es el sistema previsional. Si bien en la apertura de sesiones legislativas 2022, el presidente de la Nación, Alberto Fernández, aseguró que no habría reforma previsional y luego lo ratificó el Ministerio de Economía al presentar el proyecto al Congreso de la Nación, hay que considerar que durante 2018 y 2019 una de las incesantes demandas feministas fue que no caducarán las moratorias previsionales -sancionadas en 2012- sobre el derecho a jubilarse para las mujeres de entre 60 y 65 años (jubilación para las amas de casa). Estas moratorias que vencían el 23 de julio de 2019 fueron prorrogadas hasta julio 2022 –plazo que se previó la ley de Reparación Histórica–. Tal prórroga encerró algunas restricciones: para acogerse a la moratoria entre 2019 y 2022, las mujeres deberían contar entre 4 y 7 años de aportes posteriores a diciembre de 2003, al no modificarse la fecha de corte en que inicia la medida –estipulada en 2003–, la cantidad de años de por medio volverá insostenible la cantidad de aportes pendientes a financiar. Al día de la fecha, y faltando cuatro meses para el plazo de finalización, no hay novedades claras sobre una prórroga o modificación de esta ley, lo cual es preocupante si pretendemos una modificación en pos de mejorar las fallas y mejorar las políticas con un enfoque para la igualdad.

Hay que destacar que las “jubilaciones de ama de casa” implican un reconocimiento histórico al trabajo doméstico y de cuidados no remunerado. Fue una política pública que no estuvo planificada con perspectiva de género, sin embargo, tendió a cerrar brechas estructurales en nuestro país ya que el 78%[9] de las beneficiarias de las moratorias previsionales fueron mayormente mujeres informales o no remuneradas.

LA DEUDA ES CON NOSOTRAS

En un contexto de crisis como el actual, la deuda ya es parte de nuestra sociedad y aparece como salvataje una vez que hemos sido empobrecidas. Excluidas y precarizadas, accedemos a un financiamiento a tasas elevada e impagables.

¿Cómo repercute en nuestros proyectos de vida? Lo cierto es que la crisis que ocasiona una deuda no sólo es exclusiva del ámbito privado de los hogares. La deuda externa a la que se enfrenta nuestro país condiciona el poder político de un Estado que debe velar por mejorar las condiciones de vida de los ciudadanos/as/es.

El programa económico trazado bajo la órbita e inspección del FMI sólo profundiza las desigualdades si se prioriza la reducción del déficit a cualquier costo. Y cuando el Estado debe hacer frente a los vencimientos, ve resentidas sus reservas. Si éstas se encuentran debilitadas, se generan desestabilizaciones en el mercado cambiario con fuertes devaluaciones de la moneda como otras que ya sufrió Argentina no hace tanto tiempo- frente a una mayor presión ya no se contará con el mismo poder de fuego para contener el precio del tipo de cambio, por lo que sube el dólar-. Sabemos que en nuestro país el traspaso no es directo, pero si sube el tipo de cambio, esto repercute directa o indirectamente en la inflación. El saldo final de esta ecuación son más mujeres desempleadas, precarizadas en sus ingresos, sosteniendo de forma informal e invisible las economías domésticas.

En síntesis, estamos frente a un proceso que se profundiza actualmente y es privatizar en los hogares los costos de la crisis económica. Por eso los debates de la agenda de género problematizan con urgencia que el endeudamiento externo está relacionado fuertemente con el endeudamiento de las economías domésticas. Es fundamental desentrañar la idea de la deuda como un problema exclusivamente macroeconómico, para entenderla como un problema político de la desigualdad cuyas consecuencias afectan los proyectos de vida de las personas.

*María Belén Jerez y Rocío Agustina Arce son estudiantes de la Facultad de Ciencias Económicas de la UNER, integrantes del espacio Futuras, militantes y feministas.

REFERENCIAS

- Cavallero, Lucía – Gago, Verónica Una lectura feminista de la deuda: ¡Vivas, libres y desendeudadas nos queremos! / 1a ed .-Ciudad Autónoma de Buenos Aires : Fundación Rosa Luxemburgo, 2019.

- Federici, Silvia Reencantar el mundo. El feminismo y la política de los comunes / 1a ed .-Madrid : Traficantes de sueños, 2020.

- Federici, Silvia; Cavallero, Lucía; Gago, Verónica ¿Quién le debe a quién?: ensayos transnacionales de desobediencia financiera / 1a ed. – Buenos Aires : Tinta Limón, 2021.

- Cavallero, Lucía (2022). Por qué la deuda con el FMI se mete en cada casa. Página 12. Recuperado de: https://www.pagina12.com.ar/397798-por-que-la-deuda-con-el-fmi-se-mete-en-cada-casa

- Mesa Federal de Políticas Económicas con Perspectiva de Género (2022). Fortalecer la recuperación económica con más igualdad. https://www.argentina.gob.ar/sites/default/files/2022/02/mesa_federal-fortalecer_la_recuperacion_economica.pdf

- DNEIyG Ministerio de Economía (2020). Ingreso Familiar de Emergencia: Análisis y desafíos para la transferencia de ingresos a trabajadores/as precarios/as. https://www.argentina.gob.ar/sites/default/files/dneig-ingresofamiliardeemergencia-analisisydesafios.pdf

- Instituto Nacional de Estadísticas y Censos (2021). Mercado de trabajo: Tasas e indicadores socioeconómicos (EPH). Tercer trimestre de 2021. Recuperado de: https://www.indec.gob.ar/informesdeprensa/mercado_trabajo_eph_3trim21DE3A5603AD.pdf

- Instituto Nacional de Estadísticas y Censos (2021). Evolución de la distribución del Ingreso (EPH). Tercer trimestre de 2021. Recuperado de: https://www.indec.gob.ar/informesdeprensa/ingresos_3trim214350415C4D.pdf

- ANSES (2011) Análisis de la cobertura previsional del SIPA: Protección, Inclusión e Igualdad.

[1] Es la forma de división social del trabajo que se desprende de las relaciones sociales que históricamente fueron establecidas, Se le asigna de esto modo a los hombres tareas del ámbito productivo (insertándose en los sectores con alto valor agregado) y a las mujeres del ámbito reproductivo.

[2] Datos para el tercer trimestre de 2021 – EPH INDEC

[3] Fuente: Observatorio de Tributación y Género – Ministerio de Economía

[4] Estos conceptos ponen en evidencia la necesidad de reconocer que hombres y mujeres sufren la pobreza y poseen la riqueza de manera diferenciada. El término “feminización de la pobreza” denota el continuo empobrecimiento de las mujeres lo cual empeora las condiciones de vida y vulnera los derechos fundamentales.

[5] Ingreso Familiar de Emergencia: Análisis y desafíos para la transferencia de ingresos a trabajadores/as precarios – DNEIyG Ministerio de Economía de la Nación. Disponible en:

[6] Fuente: Boletín IFE I-2020: Caracterización de la población beneficiaria – ANSES

[7] Fuente: BCRA Informe de Estabilidad Financiera – Diciembre de 2021

[8] Incluyendo, préstamos del conjunto de entidades financieras reguladas por el BCRA: financiaciones en tarjetas de crédito, préstamos de mutuales y cooperativas, financiamiento no bancarios, financiaciones en cartera de fideicomisos financieros no vinculados a infraestructura, préstamos del FGS (incluyendo cartera de PRO.CRE.AR), obligaciones negociables, cheques de pago diferido, otros préstamos financieros

[9] ANSES (2011)